Kira gelirlerinden elde edilen vergi yükümlülüklerini hafifletme peşinde olan mülk sahiplerine, saklanması gereken faturaları yok etmenin sonradan üzüntüye sebep olabileceği hatırlatılıyor. Gelir vergisi beyannamesinin son teslim tarihi ilan edildi ve bu süreyi kaçıranların ciddi cezai yaptırımlarla karşı karşıya kalabileceği uyarısı yapılıyor.

Türkiye genelindeki ev sahiplerini yakından ilgilendiren önemli bir haber paylaşıldı. Kira geliri beyan döneminin sonuna yaklaşılırken, Hazine ve Maliye Bakanlığı’nın ev sahiplerine yönelik denetimleri arttırdığı gözlemleniyor. Beyanname sürecinde olan mülk sahipleri, belirlenen götürü giderler sayesinde ödeyecekleri vergide tasarruf edebilirler. Ödeme takvimine göre, ilk ödeme 31 Mart tarihinde yapılmalı ve ikinci taksit için son ödeme tarihi 31 Temmuz olarak belirlenmiştir.

Kira geliri vergisinin miktarını hesaplarken dikkate alınması gereken pek çok değişken bulunmaktadır. İstisna tutarlar düşüldükten sonra, geriye kalan harcamalar belirlenir ve vergi matrahından indirilir. Netice olarak elde edilen tutar, ilgili vergi dilimine göre değerlendirilir ve buna göre bir vergi oranı uygulanır. Gelir vergisi bu prosedürle hesaplanır ve yıllık beyanname sürecinde damga vergisi de ek bir maliyet olarak karşımıza çıkar.

Kira gelirlerinden elde edilen vergi yükümlülüklerini hafifletme peşinde olan mülk sahiplerine, saklanması gereken faturaları yok etmenin sonradan üzüntüye sebep olabileceği hatırlatılıyor. Gelir vergisi beyannamesinin son teslim tarihi ilan edildi ve bu süreyi kaçıranların ciddi cezai yaptırımlarla karşı karşıya kalabileceği uyarısı yapılıyor.

Türkiye genelindeki ev sahiplerini yakından ilgilendiren önemli bir haber paylaşıldı. Kira geliri beyan döneminin sonuna yaklaşılırken, Hazine ve Maliye Bakanlığı’nın ev sahiplerine yönelik denetimleri arttırdığı gözlemleniyor. Beyanname sürecinde olan mülk sahipleri, belirlenen götürü giderler sayesinde ödeyecekleri vergide tasarruf edebilirler. Ödeme takvimine göre, ilk ödeme 31 Mart tarihinde yapılmalı ve ikinci taksit için son ödeme tarihi 31 Temmuz olarak belirlenmiştir.

VERGİDEN DÜŞÜLÜYOR

Kira geliri vergisinin miktarını hesaplarken dikkate alınması gereken pek çok değişken bulunmaktadır. İstisna tutarlar düşüldükten sonra, geriye kalan harcamalar belirlenir ve vergi matrahından indirilir. Netice olarak elde edilen tutar, ilgili vergi dilimine göre değerlendirilir ve buna göre bir vergi oranı uygulanır. Gelir vergisi bu prosedürle hesaplanır ve yıllık beyanname sürecinde damga vergisi de ek bir maliyet olarak karşımıza çıkar.

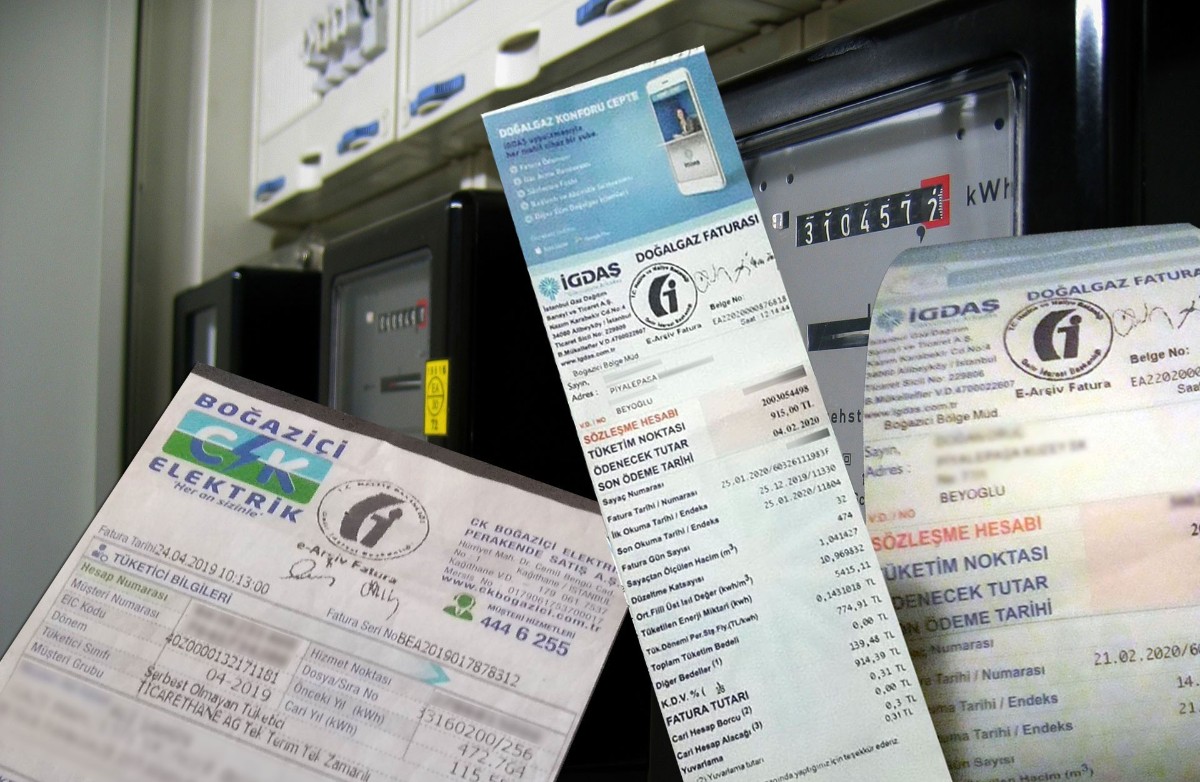

Vergi matrahında bazı istisnaların yanı sıra, ev sahipleri için yüzde 15’lik bir indirim de uygulanabiliyor. Gelir ve gider yöntemini seçenler, evle ilgili asansör, izolasyon, ısıtma sistemi ve ankastre fırın gibi masrafları vergiden düşebilirler. Eğer ev kredi ile satın alınmışsa, ödenen faizler de vergi indirimine tabi tutulabilir. Örneğin, 2019 yılında alınmış bir ev için, satın alma bedelinin yüzde 5’i gider olarak kabul edilebilir.

Gayrimenkul alımlarında ve aile bireylerine yapılan masraflarda olduğu gibi, bu tür ödemeler vergi indiriminde meşru gerekçeler olarak gösterilebilir. ‘Hazirbeyan.gib.gov.tr’ adresindeki elektronik beyanname sistemine girilen ‘İstisna’ ve ‘gider’ bilgileri, vergi yükünüzü hafifletebilir. Eğitim, sağlık ve yaşam sigortası gibi harcamalar, vergi avantajları açısından öncelikli tercihler arasında yer almalıdır. Mülk sahipleri, fatura bilgilerini; işletmenin adı, vergi kimlik ve fatura numarası ile sisteme dahil etmelidir. Bu tür finansal kayıtların, beyan edildikten sonra beş yıl süresince muhafaza edilmesi zorunludur.